Erv страховка от невыезда 1000 usd анекс

Страховка от не выезда за границу. Зачем нужна и как пользоваться?

Почему важно осознанно подходить к решению о приобретении дополнительной страховки, что она покрывает и каким образом «смягчает» моральный ущерб в случае досадного невыезда в место отдыха.

Полезный минимум знаний об услуге «страховка от невыезда», который пригодится любому путешественнику.

Для каждого из нас отпуск – это своеобразное пятое время года. Самое долгожданное и тщательно планируемое. А поездка в отпуск за границу – еще и хлопотное и недешевое удовольствие.

Чтобы все прошло по плану, важно «подстелить соломку» там, где залог успешного путешествия зависит не только от самого отдыхающего, его вкуса и финансовых возможностей. Для этого и существуют страховые услуги.

Медицинская страховка уже давно перешла в разряд базовых услуг, которые включаются в состав практические любого туристического пакета за границу и в некоторые туры по России. Она подразумевает круглосуточную поддержку туриста в течение всего времени его путешествия. Возмещение расходов на разрешение проблем со здоровьем происходит либо сразу на месте, в момент оказания помощи, либо по возвращении туриста на родину при условии предоставления им в страховую компанию полного пакета документов, подтверждающих факт лечения и расходов на лекарства.

Страховка от невыезда – это дополнительная к медицинской страховке опция, которую турист может приобрести при покупке тура за границу. Дело это добровольное, хотя у некоторых туроператоров такая страховка включается в стоимость тура автоматически. Так или иначе, любой уважающий себя турагент обязательно напомнит туристу об этой услуге и приведет рациональные доводы в пользу ее приобретения. Индивидуальным туристам страховка от невыезда пригодится ничуть не меньше.

Стоимость ее оформления и объем финансового покрытия варьируется у разных страховых компаний и может отличаться у туроператоров. Все зависит от страны въезда, цены тура, возраста застрахованного, «набора» рисков, которые будет покрывать страховка и др.

Например, «Пегас» и «Анекс тур» сотрудничают с компанией ERV, по умолчанию добавляют страховку от невыезда к стоимости туров в визовые страны, а расчет указывают следующим образом: для туров стоимостью до 3000 евро цена полиса составит 10 евро на человека. К турам в безвизовый Таиланд, например, страховка от невыезда предлагается как альтернативная.

Специально для «Пегаса» компанией разработан особый страховой пакет – «полное покрытие». Здесь представлен, пожалуй, максимум страховых случаев, плачевные последствия которых могут быть компенсированы страховой компанией: заболевания, репатриация тела, отказ в визе, стихийные бедствия, утеря багажа и даже теракт. Стоимость такой расширенной поддержки отличается в зависимости от выбранной туристом страны, но в среднем составляет около 30 долларов на человека.

«Библио-Глобус» работает с компанией «Ингосстрах», страхование от невыезда в туры с посещением европейских стран предлагает добавить по желанию туриста. Стоимость полиса составляет 3% от итоговой цены турпакета на одного человека независимо от возраста. Чем выше категория отеля или продолжительнее тур, тем дороже обойдется страховка от невыезда.

Вообще цена страхового полиса может составлять от 2,5 до 5-7% стоимости тура. Это невозвратная сумма. То есть, в случае отмены поездки туристу будет возвращена вся стоимость турпакета, за исключением самого страхового взноса. Важно успеть купить страховку от невыезда не менее, чем за 7 дней до даты начала тура.

При оформлении полиса необходимо обращать внимание на такое понятие, как франшиза. Это «палка о двух концах». Полисы с франшизой дешевле. Но туристу придется самостоятельно оплатить часть неожиданно возникших расходов. Ровно на размер франшизы, а он обычно составляет 15%. То есть, если во время путешествия происходит страховой случай с необходимостью расходов в размере 30 000 рублей, турист оплатит 4500 от этой суммы из своего кармана. Остальное покроет страховая компания.

Какие случаи считаются страховыми?

— невыдача визы консульством страны назначения. Читаем «турист заполнил все документы правильно, собрал и предоставил их вовремя, но все равно они чем-то не понравились». И случилось это в его внушительной туристской истории впервые. Чтобы получить компенсацию, отказ в визе нужно подтвердить. В выбранной страховой компании необходимо уточнить, что это должен быть за документ, потому что чаще всего консульства других стран «справок не дают», и получить его будет непросто.

— смерть, болезнь или экстренная госпитализация самого застрахованного или его близких родственников. Страховые компании относят к этой категории детей, родителей, супругов, братьев и сестер, бабушек и дедушек, иногда – внуков и родителей супруга (-и). Компания «Insure travel» к перечню заболеваний причисляет и особо опасные детские инфекции (дифтерия, краснуха, корь, оспа и др.);

— призыв застрахованного на военную службу;

— вызов застрахованного в суд для участия в судебном разбирательстве;

— серьезный ущерб имуществу вследствие случившегося пожара, кражи, наводнения или ДТП, в результате чего требуется личное присутствие застрахованного. Здесь важно уточнить, ущерб какого масштаба подпадет под понятие «страхового случая». Большинство страховых компаний по данному критерию указывают значение 70 %.

Некоторые страховые компании в предлагаемых пакетах услуг предусматривают также случаи утраты личных документов, досрочного возвращения или, наоборот, задержки в туре по причине госпитализации. Такова практика «Ингосстраха».

При каких условиях страховка от невыезда не сработает?

— если экстренные проблемы со здоровьем застрахованного/близких родственников стали следствием обострения имеющихся хронических заболеваний, или если серьезные травмы были получены застрахованным по собственной неосторожности в состоянии наркотического или алкогольного опьянения;

— в случае беременности и возникшими в связи с этим ограничениями к передвижениям;

— если случай невыдачи визы уже имел место быть и отметка об этом есть в паспорте застрахованного;

— стихийные бедствия или угроза военных действий в стране назначения, которые послужили поводом для застрахованного отказаться от поездки.

Банкротство туроператора так же не является страховым случаем.

Страховой случай произошел. Что делать и как себя вести?

- Не поддаваться панике.

- Связаться сначала со страховой компанией (НЕ с туроператором) и сообщать о решении отменить поездку. Круглосуточные сервисные номера телефонов указаны в полисе. Звонок необходимо сделать в течение 48 часов с момента наступления страхового случая.

- Обратиться в турфирму, в которой была приобретена турпутевка. Отменить бронь.

- Тщательно собрать все требуемые для получения компенсации документы, подтверждающие факт страхового случая (свидетельство о смерти, справка о госпитализации, отказ в визе и т.п.) и оплаты туруслуг (квитанции или чеки), включая договор на приобретение тура.

- В течение 30 дней представить полный пакет документов в страховую компанию на рассмотрение.

Важно помнить, что возврату подлежат фактические затраты. Если, к примеру, авиабилеты удалось сдать без потерь, то и компенсировать их стоимость никто не будет. Не возвращается стоимость самого страхового полиса. Все остальные средства застрахованный вполне может возместить, если отнесется к этому процессу ответственно и наберется терпения. Ведь «спасение утопающих – дело рук самих утопающих», в том числе.

Все вышеперечисленное относится в большей степени к туристам, которые покупают пакетные туры. Самостоятельные туристы страховкой от невыезда пользуются реже. У них больше «свободы»: они стараются приобретать возвратные авиабилеты и бронировать размещение без предоплаты. Если возникнет желание или необходимость, индивидуальный путешественник всегда может обратиться в страховую компанию самостоятельно – лично или через сайт.

Купить страховку от невыезда или сэкономить эти деньги на еду, экскурсии или развлечения во время отпуска – личное дело каждого. Неоспоримым остается тот факт, что принимать такое решение следует только после «контрольного взвешивания» всех доводов «за» и «против». Потому что скупой платит дважды. И это одна из самых работающих схем бытия.

Страховка от невыезда: правила, сложности, уловки

Как не полететь в отпуск, но все равно остаться довольным

- Главная

- Блог

- Страховка от невыезда: правила, сложности, уловки

Раз в неделю будем отправлять лучшие статьи и советы для охотников за путешествиями!

Собираешься в отпуск, на который работал целый год. Выбираешь тур, как выпускница платье. В мечтах уже бегаешь босиком по белому песку и злорадствуешь над коллегами, которые будут купаться в водоеме рядом с мясокомбинатом. И вдруг — в Землю врезается Нибиру, консулу не нравится твой прикус, ребенок приносит из садика (вирусной лаборатории) ветрянку. Отпуск накрылся — а деньги?

Аура блекнет, карма теряет баллы, а твой кошелек садится на перманентную диету. Потому что в этом кошмарном сне ты не подумал купить страховку от невыезда, а туроператор о ней не позаботился. Продолжаем разбираться с туристическими страховками. Читайте, как уберечь себя любимого от потери драгоценных нервных клеток и, даже если отдых накрылся тазом, остаться при своих кровных.

Что такое страховка от невыезда?

Это ваша гарантия, что все или почти все деньги вернутся к вам, если произойдет не зависящий от вас форс-мажор. Не обязательно ждать землетрясения, о котором в ваших краях никогда не слышали, задумайтесь о менее разрушительных, но все же неприятных ситуациях — отказе в визе или болезни.

Узнайте, позаботился ли о вас туроператор

Возможно, волшебная страховка от невыезда появилась у вас сразу, как вы купили тур. Некоторые крупные операторы ее навязывают, и туры без нее не продают. Клиенты от этого, кстати, не в восторге — ведь мы все уверены, что «ну уж со мной-то такого точно не произойдет».

Другие такими мелочами не заморачиваются — и верно, ведь это, по большому счету, ваша проблема. Обязательно уточните в турагентстве, включена ли страховка от невыезда в пакет. Если такой страховки в вашем пакете нет, а вы предусмотрительны, как опытный игрок в покер, купите ее отдельно.

В каких случаях вам определенно стоит это сделать?

1. Тур ну очень дорогой, и вы чуть почку не продали, пока на него копили.

2. Вас терзают сомнения, что визу в страну могут не дать.

3. Ваш ребенок может слечь от чиха на соседней улице.

Где, сколько и когда?

Цена страховки от невыезда обычно составляет от 1 до 10% цены тура. Удовольствие не из дешевых. Получается, если стоимость вашего тура в Тайланд — 1,5 тысячи евро, страховка обойдется в почти 5000 рублей.

Если получаете “шенген” или летите в США, обратите внимание, что риск отказа в визе выбирается отдельным пунктом и тоже удорожает полис.

Ингосстрах предлагает удобный калькулятор именно по этой услуге.

Учтите, что вернут не все потраченное. Туроператор и турагентство оставят себе от 5 до 15% стоимости тура за работу. Плюс любым договором чаще всего предусмотрена безусловная франшиза — в фиксированном виде (около 50 долларов в зависимости от страны) или процентном эквиваленте (до 15%). Франшиза взимается за каждый страховой случай.

При этом, одну лишь страховку от невыезда делают далеко не все страховые, предпочитая продавать услуги пакетами. Отдельной позицией эта страховка точно есть у ERV и Ингосстраха.

Будьте внимательны, когда пользуетесь поиском. Чаще всего по запросу о невыезде вас перекинет на страницу для оформления обычной туристической страховки. Всегда проверяйте, какой документ покупаете!

Покупать страховку надо не позже чем за 1-2 недели (в зависимости от компании) до вылета.

Осторожно, уловка. Чтобы обезопасить себя со всех сторон, страховые часто включают в договор интересные пункты. Например, если страховой случай произошел после оформления полиса, но за 30 дней до вылета, компенсация выплачивается частично или вообще не выплачивается.

То есть, если ваша поездка назначена на 1 апреля, а руку вы ломаете 1 марта, деньги улетают, как журавли на юг. Только никогда уже не возвращаются. И то, что на момент поездки вы все еще будете косплеить Семен Семеныча Горбункова, никого не волнует.

Какие случаи железобетонно считаются страховыми?

1. Вам или вашему близкому родственнику отказали в визе.

Пример. Супруги Михаил и Диана собрались отдохнуть после свадьбы, на которую потратили кучу денег. Михаилу не дали визу — оказывается, он уже дважды не заплатил за кредит. Слава богу, новоиспеченный муж застраховался от невыезда, и молодоженам вернули стоимость тура в Чехию (обоим). Пара отлично отдохнула в санатории «Металлург» в Ессентуках. Все счастливы.

Кстати, здорово, что Михаил и Диана — серьезные люди и посетили загс. Будь они до сих пор сожителями — деньги бы вернули только Мише.

2. Вы или ваш близкий родственник заболели и оказались в больнице.

Больница здесь — ключевое слово. Уточните, что написано в договоре. Многие компании настаивают на том, что если в стационаре вы или ваш родственник не полежали, деньги не вернут — не положено.

Пример. Четырехлетний сын Олега заболел бронхитом. Врач предложил вылечить малыша дома, чтобы не мучить в казенных стенах жарким летом. Так как справки из стационара не было — случай страховым не признали.

От редакции CHIP Travel. Мы уточнили этот момент на сайте www.insure.travel, где нам ответили, что лечиться необходимо сообразно медицинским показаниям. Заключение врача о наличии заболевания — достаточное подтверждение для страхового случая. Но лучше уточнить во время покупки.

3. Вы или ваш близкий родственник умерли. Как правило, близкие родственники — это дети, родители, браться и сестры. Обратите внимание, что если ваш родственник на момент покупки полиса уже сильно болел и вы были в курсе, с компенсацией могут возникнуть проблемы.

4. Ваше годами нажитое имущество сильно пострадало из-за пожара, потопа, угона, кражи. Проверьте, включен ли этот пункт в полис и какой должна быть доля ущерба. Как правило — не менее 70%.

4. Вас вызвали в суд.

Важный момент. О том, что предстоит посетить суд вы не догадывались на момент покупки тура. Доказательство — судебная повестка.

5. Вас призвали в армию. Здравствуй, юность в сапогах. Делайте копию повестки, тащите ее в страховую и бегом, отдавать долг Родине.

6. Внимание — в некоторых порядочных страховых компаниях страховка от невыезда действует не только до начала тура, но и когда вы уже приземлились, затарились в дьютике и даже покатались на банане.

Пример. Марина прекрасно отдыхала на Гоа, пока в океане ее не ужалила змея. Укус был не летальным, девушку положили в местную клинику, и индусы, слава Будде, ее выходили. Хотя до конца тура оставалась еще неделя, Марина вернулась в Россию и получила назад деньги за оставшиеся дни.

Когда вероятность на признание случая страховым так же мал, как сердце твоей бывшей?

1. Вы захворали, но не лежали в больнице.

2. В стране, где вы отдыхали, свершился дворцовый переворот, передел власти бандитов, взорвался вулкан, поднялись цены на бананы.

3. Вы предоставили фальшивые документы (повестку, больничный) или прощелкали сроки обращения в страховую.

4. Пострадали в состоянии алкогольного, токсического или наркотического опьянения.

5. Вылет задержали или отменили по вине авиакомпании.

6. Вам отказали в визе уже не в первый раз.

7. Вы мазохист или суицидник и причинили себе вред намеренно.

8. Вы – женщина, и вы беременны.

Будь вы хоть Гарри Каспаровым, просчитать все на несколько ходов вперед не даст Вселенная. Поверьте, иногда проще немного заплатить, чтобы не остаться ни с чем. Но если вы уж проявили такую предусмотрительность, не поленитесь внимательно прочитать договор. Страховка о невыезде она как брачное соглашение — не прочитал, считай остался без штанов.

Страховка от невыезда

Стоимость:

Вариант 1: 3% от стоимости тура

Вариант 2: 4% от стоимости тура

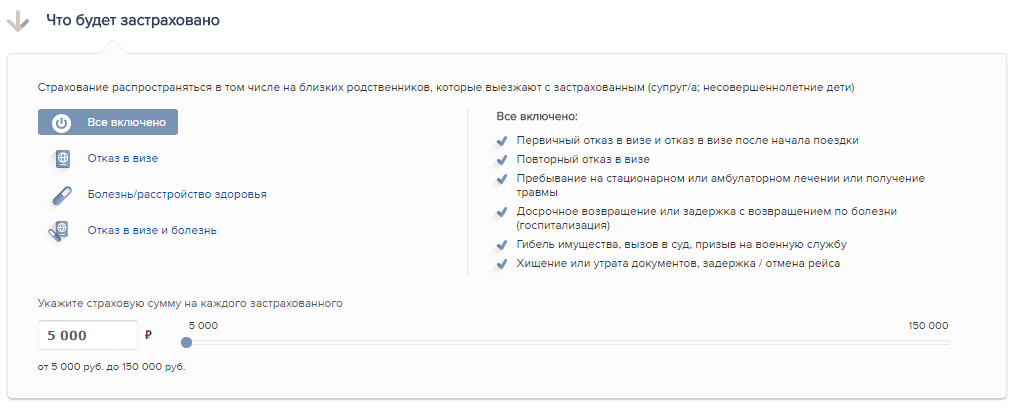

Страховая программа «Отказ/прерывание поездки» включает в себя риски “Расходы, понесенные Застрахованным”, в случаях:

- невозможности совершить заранее оплаченную поездку,

- досрочного прерывания поездки.

По настоящим Правилам Страховыми случаями по рискам «Расходы, понесенные Застрахованным, в случае невозможности совершить заранее оплаченную поездку» и «Расходы, понесенные Застрахованным в случае досрочного прерывания поездки» являются следующие события, произошедшие в период действия Договора страхования, после оплаты Застрахованным стоимости тура, но не ранее, чем за 30 дней до начала поездки:

Вариант 1

Невозможность совершить заранее оплаченную поездку в случаях:

- a) острого заболевания Застрахованного или близкого родственника, требующего госпитализации или по мнению лечащего врача Застрахованного, препятствующего совершению заранее оплаченной поездки;

- b) травмы, полученной Застрахованным в результате несчастного случая и по решению клинико-экспертной комиссии или по мнению лечащего врача Застрахованного, препятствующей совершению заранее оплаченной поездки;

- c) смерти Застрахованного, близкого родственника Застрахованного или близкого родственника супруга/супруги Застрахованного;

- d) необходимости ухода за близким родственником Застрахованного или близким родственником супруга/супруги Застрахованного в связи с острым заболеванием или травмой, произошедшими в период страхования, подтвержденной листком нетрудоспособности или заключением лечащего врача;

- e)назначенного после оплаты стоимости тура судебного разбирательства, в котором Застрахованный должен принять участие по решению суда в качестве истца, ответчика, 3-го лица;

- f) возбужденного в отношении застрахованного после оплаты стоимости тура уголовного дела или дела об административном правонарушении;

- g) повреждения, делающего невозможной дальнейшую эксплуатацию или гибель недвижимого имущества или автомобиля Застрахованного или супруга/супруги Застрахованного, вследствие:

– пожара (под пожаром понимается возникновение огня, вне мест, предназначенных для его разведения и поддержания);

– затопления водой из водопроводных, канализационных и отопительных систем;

– причинения вреда третьими лицами,

При условии, что расследование и устранение последствий, производятся в период действия договора страхования; - h) призыва Застрахованного или супруга Застрахованного на срочную военную службу или на военные сборы;

- i) задержки стыковочных рейсов, отмены/изменений в расписании внутренних рейсов, случившихся помимо воли Застрахованного лица, что помешало осуществить ему заранее запланированную поездку.

- j) выявление технических неполадок, сбоев, отказа в работе машинных устройств и других непредвиденных обстоятельств, произошедших со средством водного транспорта (катер, яхта, теплоход, и т.п.) совершающим круиз по запланированному маршруту, которые повлекли за собой отмену поездки, прерывание уже начатой поездки или задержку с возвращением застрахованного лица из поездки.

- k) событий, предусмотренных пунктами a), b), c), d), e), f), g), h), i), j) произошедших с одним или несколькими лицами, включенными в заявку на проживание в одном номере вместе с Застрахованным.

Досрочное прерывание поездки в случаях:

- a) эвакуации Застрахованного по медицинскому предписанию, к месту постоянного проживания до окончания срока поездки, указанного в договоре на туристическое обслуживание, организованной и/или согласованной Сервисной компанией или представителем Страховщика;

- b) досрочного возвращения из поездки по причине смерти близкого родственника застрахованного или близкого родственника супруга/супруги застрахованного;

- c) повреждения, делающего невозможной дальнейшую эксплуатацию, или гибель недвижимого имущества или автомобиля, принадлежащих Застрахованному или супругу/супруге Застрахованного, вследствие:

– пожара (под пожаром понимается возникновение огня, вне мест, предназначенных для его разведения и поддержания);

– затопления водой из водопроводных, канализационных и отопительных систем;

– причинения вреда третьими лицами; - d) вызова Застрахованного в суд в качестве свидетеля или присяжного заседателя, официальное уведомление о котором поступило после начала поездки Застрахованного.

Вариант 2

Невозможность совершить заранее оплаченную поездку в случаях:

- a) событий, предусмотренных Вариантом 1.

- b) отказа/задержки в выдаче въездной визы при своевременной подаче на оформление всех надлежащим образом оформленных и нефальсифицированных документов, требуемых консульским отделом посольства страны временного пребывания;

- c) невыезда супруга/супруги Застрахованного и/или их несовершеннолетних детей в запланированную совместную с Застрахованным поездку по причине получения Застрахованным отказа в выдаче/задержки въездной визы

- d) событий, предусмотренных пунктами b) и с) произошедших с одним или несколькими лицами, включенными в заявку на проживание в одном номере вместе с Застрахованным.

Досрочное прерывание поездки в случаях:

-

a) событий, предусмотренных Вариантом 1.